2018年初,在创业板IPO被否的POS机企业深圳华智融科技股份有限公司(以下简称“华智融”),于今年9月底再次披露了招股书(申报稿)。这一次,华智融计划在深交所主板上市。

《每日经济新闻》记者看出,华智融本次IPO对募投资金的使用有不少值得商榷之处。

首先,华智融此次募投项目的核心是新建总部大楼,计划投入2.28亿元。其中,还安排了2685万元的研发费用,计划用于未来新增研发人员的工资薪酬发放。大楼还没建,员工工资已经准备上了。

其次,在主要依托外协加工的背景下,华智融扩产项目仅计划投入6575.96万元,占总募投资金的比例约为17.6%,且与上次IPO对比出现非常明显“缩水”。此前IPO时,华智融自有产能为80万台,年销量最高110万台,计划投入2.96亿元扩产,新增产能180万台。如今,华智融年销售量一度超过1100万台,自有产能只有120万台,但仅计划新增产能100万台。华智融在招股书中提示了外协加工风险,但扩产项目能填补产能缺口吗?

此外,今年3月底,华智融还有2.8亿元的三年定期大额存单,9513.63万元的货币资金(其中主要是银行存款)。在今年6月、9月,华智融还进行了2次分红,分红金额合计超过5000万元。饶是如此,华智融还计划8000万元用于补充流动资金,该数额甚至高于扩产投入金额。但华智融真的“缺钱”吗?

当下,即便是线下消费,现金支付也慢慢变得少,更多的是打开手机付款码、掏出银行卡在收款设备前一晃,交易便完成了。非现金支付的普及,也给POS机带来了发展时机。

此番寻求上市的华智融便是一家POS机企业。结合两次IPO数据,可以一窥POS机赛道的迅猛发展,以及华智融的成长进阶之路。

全球POS机需求增速有多快?尼尔森发布的多个方面数据显示,2010年,全球POS终端出货量约为1460万台,但到2020年,全球出货量达到1.35亿台,复合增长率达24.91%。其中,亚太地区是全球POS机需求量最大、增速最快的区域。2017年~2020年,亚太地区的POS机年采购量从4673万台增长至9210万台,4年便翻了一番。其中,2020年采购数量占了全球出货量的68.26%。

伴随着行业发展,华智融也实现了自我提升。两份招股书分别披露,2015年,华智融在全球POS供应商出货量排行榜中名列第九,基本的产品总销量为82.2万台;到了2020年,华智融出货量全球排名第二,基本的产品总销量达到了1135.99万台,较2015年增长近13倍。

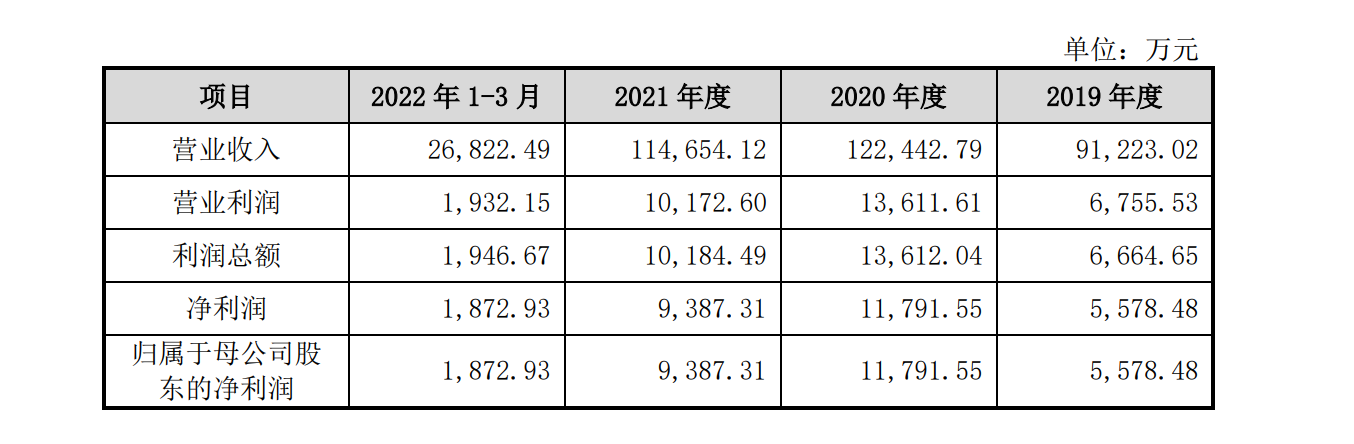

出货量激增,营收自然水涨船高。2015年营业收入尚不足4亿元的华智融,2019年~2021年的营收分别为9.12亿元、12.24亿元以及11.47亿元,净利润分别为5578.48万元、1.18亿元以及9387.31万元。

不过,对比也可发现,华智融的营收增速远远赶不上产品销量的增速。这说明POS机产品单价降低,也在某些特定的程度上反映出行业的竞争激烈。华智融毛利率大不如前,2014年~2016年,华智融综合毛利率连续提升,分别是27.19%、29.86%以及33.73%,但2019年~2021年,华智融综合毛利率则分别为24.88%、20.15%以及20.18%。

华智融在招股书中提示毛利率下降的风险称,首先是随着下游市场需求的变化,国内金融POS终端厂商竞争也更激烈;同时,公司的主营业务成本中,原材料金额占比均达到85%以上。因此,原材料成本的增长,也会拉低毛利率。

多年来,华智融一直试图上市。2015年以前,曾谋划境外上市,再加上2017年的创业板IPO未果,算下来,如今是华智融的第三次IPO尝试。

一般而言,企业急于谋求上市的根本原因之一,是亟需扩充产能,但华智融并非如此。其本次IPO募投项目有三个,分别是惠州POS终端扩产项目、总部基地建设项目和补充流动资金,对应拟投入募集资金分别为6575.96万元、2.28亿元以及8000万元。

招股书披露,2019年~2021年,华智融的基本的产品产量分别是864.95万台、1142.03万台以及855.80万台。这一些产品的生产来自于自产和外协两部分,自有产能主要为东莞工厂产能,每年为120万台,自有产能满足不了的,便只能交由外协加工完成。

华智融未披露每年外协生产的具体数量,但从总产量与自有产能的对比也可发现其对外协生产的明显依赖。同时,华智融在分析外协厂商风险时提及,2019年~2021年的委外加工费分别达到5361.84万元、7858.09万元、5030.26万元,是除原材料成本外最主要的营业成本。

令人不解的是,在销售规模大幅度的提高、自有产能与市场需求严重不匹配的情况下,与上次IPO对比,华智融的扩产计划不升反降,出现了“缩水”。

5年前,华智融的年销量最高110万台,自有产能只有80万台。但当时的华智融扩产雄心不小,IPO募投项目核心是计划将2.96亿元投向POS机扩产项目,预计增加180万台产能,按此计划,扩产后将有260万台的自有产能。

现如今,华智融的的产量、销量已是千万台级别,自有产能远不能够满足,但其仅准备投入6575.96万元在生产项目中,计划新增产能100万台。若最终成功落地投产,华智融自有产能也只能提升至220万台,不及上次IPO的计划。

《每日经济新闻》记者还注意到,华智融在招股书中介绍,主要是采用外协生产的产品系列包括N58、NEW7220、NEW6220、NEW6200型号的POS机,这些也是华智融目前最为主要的销售产品。

华智融在招股书中分析了POS机一直增长的市场需求,对行业未来有着美好描绘。但此次IPO,却只提出100万台的扩产计划,这能否解决市场需求与产能不足的矛盾?

提出花费6575.96万元扩产的华智融,还计划拿出8000万元的募集资金用于补充流动资金,这也是华智融本次IPO的第二大募投项目。华智融称,这将有利于公司满足持续增长的资金需求,增强偿债能力。

招股书中,华智融介绍,公司负债主要为流动负债。报告期(2019年~2021年及2022年第一季度)各期末,流动负债占负债总金额的占比分别是99.98%、99.96%、99.38%和99.55%,分别达到4.73亿元、4.84亿元、5.12亿元以及4.58亿元;非流动负债由租赁负债和递延所得税负债构成,不存在长期借款。

进一步分析可发现,虽然流动负债数额较高,但仅在2019年底,华智融存在9270.69万元的短期借款,占该期总负债比例达到19.61%。其余报告期内,构成流动负债的主要是应当支付的票据、应该支付的账款,二者合计占对应报告期的负债总金额比例均超过80%,恰好体现了华智融在采购端的强势地位。

资产方面,报告期各期末,华智融的货币资金分别是1.14亿元、4.02亿元、9012.68万元以及9513.63万元,其中大部分是银行存款。

此外,2020年末、2021年末、2022年3月底,华智融还存在大额存单,对应期末余额为6724.40万元、28057.98万元以及28286.40万元。“该存单可享受定期存款利息的同时,通过质押给银行获取开具应当支付的票据的额度。”华智融如是解释。

2020年、2021年、2022年前三个月,华智融理财产品和大额存单的利息收入达到了122.80万元、727.46万元以及241.10万元。

在“不缺钱”的情况下,“补充流动资金”的募投项目是不是合理、必需?这同样值得商榷。

华智融的募投项目中,最核心的是建设总部基地。对此,其在招股书中介绍,此举可改善员工办公环境、提升研发能力等,为公司未来业务发展赋能。

《每日经济新闻》记者看出,所谓“总部基地建设”,主要内容就是建设总部大楼。尽管华智融在招股书中介绍,该项目囊括了建设总部办公大楼、研发中心和信息化系统,但其中的土地购置费1164.25万元、场地购置费1.11亿元、装修工程费1780万元,合计近1.41亿元;而研发中心和信息化系统的投入则主要是设备购置费4806.13万元以及设施安装费240.30万元,合计只有5046.43万元。

需要注意的是,华智融的总部基地并非公司亲自建设。依据招股书介绍,该项目地点位于深圳市南山区西丽街道,系深圳市南山区政府组织,将采取与其他9家优质企业联合、由南山区政府组织统一代建的方式进行。

此外,《每日经济新闻》记者还发现,华智融在总部基地建设项目中,还安排了一笔2685万元的研发费用,该笔支出大多数都用在向新增研发人员发放工资薪酬。换句话说,尽管大楼未建,研发人员也还没招聘,且公司还有大笔现金,但华智融还是想先为未来的公司员工争取点福利。

不仅为员工争取福利,华智融在此次IPO前夕,也向股东们发放了“大礼包”。仅今年6月至9月,公司便进行了2次分红,合计分配现金股利5147.41万元。

整个报告期内,华智融共进行了3次利润分配事项,分别是2021年3月分配现金股利(含税)4226.38万元,2022年6月分配现金股利(含税)2144.78万元,9月分配现金股利(含税)3002.63万元,合计分红9373.79万元。

对于以上提及的问题,记者曾在11月17日、22日通过邮件及电话联系了华智融,接线工作人员称目前不接受采访。